国有企业防疫资金管理

国有企业在防疫工作中扮演着重要的角色。它们不仅需要确保防疫资金的合理分配和使用,还需要积极参与防疫物资的采购和捐赠。防疫资金管理的重要性体现在以下几个方面:

规范管理程序:规范的防疫资金管理程序可以提高资金使用效率,确保资金公开、透明地流向最需要的地方。

保障防疫工作成效:有效的防疫资金管理是保证防疫工作成效的关键因素之一。它关系到防疫工作的成败,直接影响到公众的健康和安全。

维护单位形象和声誉:规范的防疫资金管理可以避免出现捐赠物资运转效率低、分配环节不透明等问题,从而维护单位的形象和声誉。

防疫资金管理审计涉及环节多、类别多、口径多等诸多难点。一些主要的难点包括:

物资来源广、种类多:疫情发生后,国有企业通过多种渠道筹集防疫资金,包括财政专项资金、党费、工会经费中的专项资金等。物资的种类涉及口罩、消毒液、食品、药品等多种类型,这增加了管理的复杂性。

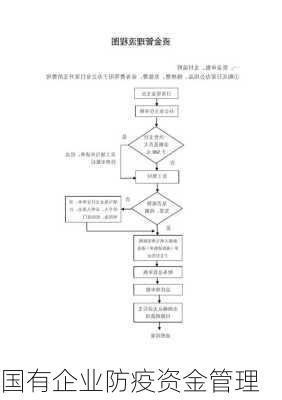

物资管理环节多、周期长:防疫物资从最初的采购或受捐,到运输、保存、分配、划拨、分发、消耗,中间经过了一系列环节。审计人员需要比对审查资金账及实物台账两套账目,核对其是否保持同增同减,账实相符的逻辑关系。

外部背景的特殊性:在新冠肺炎疫情暴发背景下,现场审计工作受限,大部分需用到非现场审计方法,这也给审计工作带来较大挑战。

防疫物资管理审计涉及环节多、领域多,千头万道的同时政策性也比较强。开展审计只有把握住主线,突出重点,才能化繁为简,达到事半功倍的效果。具体来说,审计应重点关注以下几个环节和重点:

物资的进口端和出口端:进口端包括物资归集的准确性、采购的合理性、专项资金决策的合规性等;出口端包括物资分配的公平性、使用的效率效果性、数据的真实完整性等。

捐赠实物、捐赠款项和专项资金:捐赠实物主要关注对外捐赠物资的接收是否畅通,实物管理是否到位,分配是否及时,有无挪用、截留、私分等情况;捐赠款项主要关注捐赠资金的汇集、划拨和列支,以及是否存在未经授权或超授权列支款项和对外捐赠等情况;专项资金主要关注党费和工会经费等专项资金的管理、分配以及使用情况。

四个环节:归集环节、采购环节、分配环节、使用环节:归集环节主要关注捐助资金、实物的来源渠道、归集时间、管理形式,以及是否专人管理,是否专门账户核算等情况。分配环节主要关注物资分配依据的充分性,分配的合理性、规范性,以及是否向灾情严重地区和一线员工倾斜,是否存在截留、挪用或变相收费、变卖等情况。使用环节主要关注防疫物资管理是否建立台账,物资入库、领用、库存管理是否规范,物资是否“物尽其用”等等。

为了有效管理防疫资金,国有企业可以采取以下措施:

适时介入、持续跟进:审计过程应注意适时介入、持续跟进,以确保防疫资金的有效使用。

创新思路、灵活多样:由于受到疫情防控相关要求的限制,审计人员应结合非现场审计手段,充分利用各类通讯渠道和网络平台进行视频会议、电话访谈、非保密性质的数据交换,在线沟通和工作指导。同时应注意强化现场审计与非现场审计的资源配置和协调衔接。

抓住主线,精准监督:在审计环节上,应当抓住重点,严防重要管理关口,精准嵌入审计监督。要重点关注物资源头管理和结果控制,换句话说就是关注防疫物资的“来”和“去”。

以原则为本、兼顾变通:审计人员既要严格按制度办事,又要充分考虑外部环境和实际情况的特殊性。

综上所述,国有企业在防疫资金管理方面面临着诸多挑战,但通过采取适当的措施和方法,可以有效地管理和使用这些资金,为打赢疫情防控阻击战提供有力保障。