20年代服装行业的市场竞争现状分析

一、整体市场竞争格局

根据搜索结果,中国的服装行业市场竞争非常激烈。在这个行业中,传统的老品牌面临着品牌老化、增长乏力、形象陈旧等问题,而新锐的小品牌则常常面临营销资源匮乏、高度依赖单一渠道的困境。此外,快时尚服装品牌在中国市场的竞争力正在减弱,一些国际品牌如Forever21、NewLook、Topshop已经退出中国市场,ZARA的营收增速放缓,H&M的净利润下滑,GAP的业绩更是成为了集团业绩的巨大包袱。国内品牌中,曾经红极一时的港资品牌班尼路、真维斯等也迅速陷入下滑通道。不过,行业洗牌过后,国内本土品牌逐渐崭露头角,其中森马的剩者为王的格局逐渐显现。

二、女装市场竞争情况

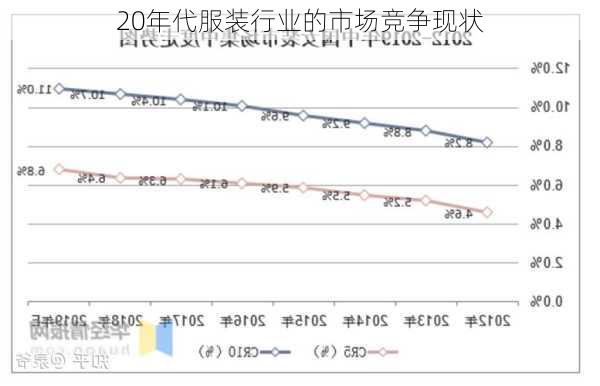

女装市场在中国服装行业中占据消费主体的地位。据统计,女装行业整体市场规模的增速仍有小幅增长,达到8.56%,2019年我国女装行业市场规模约为10573亿元。虽然2020年女装市场规模受疫情影响下降至9407亿元,但依旧为男装市场规模的两倍左右。中国女装的品牌化、规模化、时尚化、个性化趋势愈加明显,女性穿着更趋向于休闲化、多样化、个性化、时装化和品牌化。目前,女装市场的竞争格局较为分散,前十大品牌为8.2%,市场集中度较低。前十强市场争夺更加激烈,绝大多数市场综合占有率均在1%左右,各品牌之间相差甚微。主要的品牌有拉夏贝尔、优衣库、VEROMODA、ONLY等。同时,我国本土高端女装也有崛起之势。

三、市场竞争中存在的问题

尽管中国服装行业的市场规模呈现稳步增长的态势,但由于服装企业分布不集中,不能形成集体产业群,不易使消费者产生区域认同感。此外,服装产品质量问题仍然存在,比如在面料、款式和包装方面都存在纰漏,产品同质化现象严重,互相抄袭的行为也屡见不鲜。生产过剩也是一个问题,中国服装企业过多,生产盲目性较强,缺乏计划性,造成生产过剩,库存产品积压。

四、市场竞争的趋势

未来几年,中国服装行业的发展趋势将是年轻化、个性化趋势愈加明显。消费者的消费理念已经发生转变,消费更趋理性,消费者变得越来越年轻化、个性化、国际化,更加注重产品的品质和满足个性化需求。移动社交也将成为新的消费引擎,既可以积极地***用户消费需求,还可以运用社交平台的信息共享功能,通过用户的“口碑”形成裂变式的网络传播。

综上所述,20年代中国的服装行业市场竞争现状是激烈的,并且呈现出一定的特点和发展趋势。企业在这样的市场环境中需要不断创新和适应变化,才能在竞争中立于不败之地。