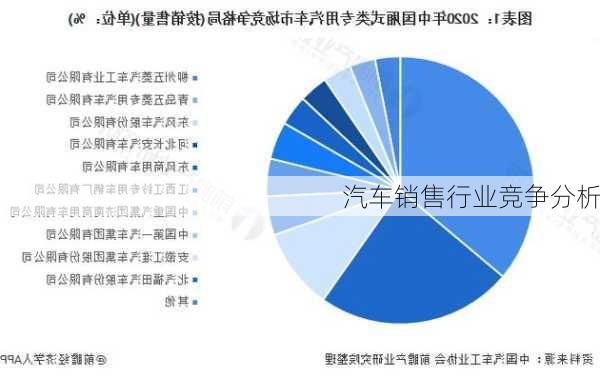

汽车销售行业竞争分析

汽车销售行业是一个竞争激烈的市场,行业内存在着多种销售模式,包括品牌专营模式、汽车卖场模式、汽车工业园区、汽车连锁以及汽车网络营销模式等。这些销售模式的存在使得市场竞争更加多元化和复杂化。近年来,国内经销商在营网点数量仍在增长,但增速明显放缓。此外,百强经销商网点数量占总网点数量比例从2016年的18.7%下降至15.6%,显示出行业集中度的提高。

在汽车销售行业中,主要的竞争者包括各种规模的汽车经销商和电商平台。大型经销商通常拥有更多的资源和品牌优势,而电商平台则凭借其在线流量和技术优势吸引着越来越多的消费者。例如,2021年在中国品牌汽车销量前十五名企业集团中,上汽集团排名第一,销量为275.7万辆,同比上升8.9%;排名第二的是长安集团,销量为175.5万辆,同比增长16.7%;吉利汽车排名第三,销量为132.8万辆,同比下降增长0.6%。

根据市场调研分析,未来汽车销售行业将逐渐由大众同质化销售向个性化销售模式转变。这意味着汽车销售企业需要更加关注客户需求的差异化,提供更加个性化的服务和产品。此外,随着新能源汽车市场的快速发展,新能源汽车的销售将成为行业的一个重要竞争领域。据研究机构调查指出,2021年新能源汽车销售总量达647.3万辆,年成长高达122%,创下汽车电动化发展以来最高成长幅度。

对于想要进入或者扩展汽车销售行业的企业来说,了解行业的竞争格局和发展趋势是非常重要的。前瞻产业研究院提供的《中国汽车销售行业发展模式与投资战略规划分析报告》可以帮助企业分析行业的市场竞争现状、竞争对手特点、行业发展趋势以及投资与战略规划等方面的信息。这样可以帮助企业在复杂的市场环境中找到自己的定位,制定出合适的发展战略。